全部招商产品分类◇

| 母婴行业九大类目核心数据新鲜出炉!干货、亮点、趋势、洞察都在这里了 |

| 发布日期:2020/3/2 共阅16858次 |

《2019母婴行业观察年终报告》,再见2019·回答 1、首先我们来回顾下2019年的关键词大事件,每一个大事件发生的背后,都是一些行业发展、趋势、或者变革的印证,比如国产奶粉行动提升方案的发布、飞鹤上市、人口出生问题热议等。我们今天的第一部分内容,也是围绕2019年母婴人都在关注的一些问题展开。 这一年,全社会关注的新生儿出生人口怎么样了? 2019年的出生人口一定是下降的,下降多少我们不做具体的预测了,过两天权威部门会发布。这个数量下降之前我们往前看,有三组数据可以跟大家分享:1)2019年的结婚率和离婚率:700多万结婚,有300多万离婚,结婚率连续5年下降,离婚率连续15年攀升;2)80后到00后数量下滑的非常严重;3)20-34岁育龄女性的规模下滑的非常严重。这意味着以后的出生人口一定下降的,没有逆转的大因素出现,这个趋势还是往下走的。

二胎家庭、中童、大童成母婴人口新红利,规模体量与消费需求俱增。我们看到2017年开始二胎率已经超过了一半,因为这个数字,整个母婴行业的结构组成会发生一些潜移默化的变化。例如我们说一胎照书养,二胎当猪养,二胎妈妈对产品的需求,对母婴对育儿的认知是不一样的。未来中国5年人口数量变化,0-4岁的人口是下降的,5-9岁是增加的,10-14岁是平衡的。

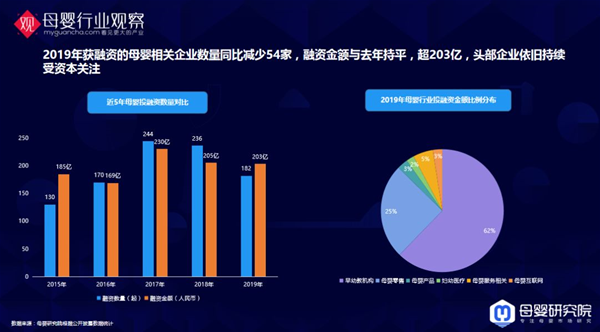

这一年,资本对母婴行业更“冷”了吗? 母婴研究院报告显示,2019融资企业数量减少了54家,但融资金额与去年持平,超203亿。同时我们可以看到一个非常有意思的现象是所有这些钱投在了两个方向,一头一尾,早期,刚开始的机会,风险投资;晚期,模式得到验证的时候大资本进入。

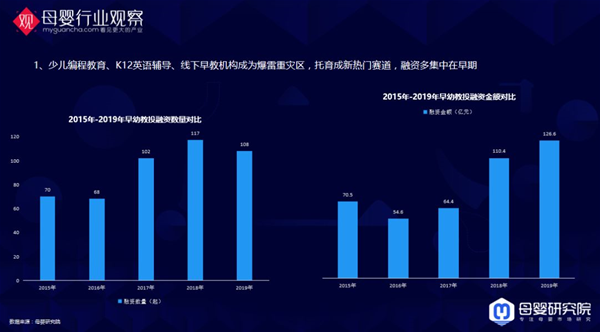

具体到细分领域:2019年很多早幼教机构跑路,在为前些年的泡沫买单。少儿编程教育、K12英语辅导、线下早教机构成为爆雷重灾区;托育成新热门赛道,融资多集中在早期。

母婴零售相关的投融资情况还可以,比如社交电商、B2B2C平台海拍客等,拿到了很多钱。专业母婴连锁、母婴社交电商、母婴零售解决方案、母婴跨境电商这四大母婴零售细分领域是受资本关注的。

同时我们看到母婴产品和投资服务的亮点,第一品质颜值兼备的新品牌正在冲击原有市场格局,这里的代表企业babycare,几年的时间几乎把自己在做的类目重做了一遍,而且得到了消费者很大的认可。第二,孕产妇相关产品与消费服务需求旺盛,很多企业是增长非常快的,还有产康服务,这个领域里面的企业像蓝丝带做的非常好,资本都在关注他们。

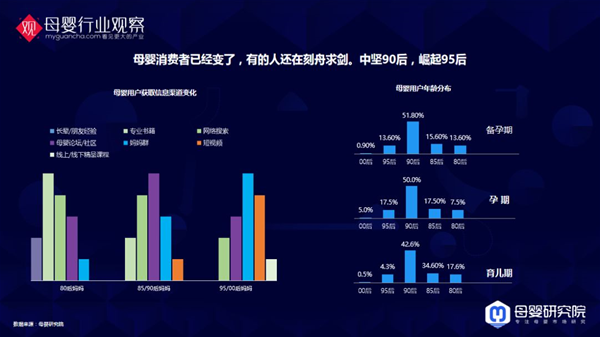

这一年,90后、Z世代、00后正在决定品牌未来吗? 80后、85后、90后、95后、00后妈妈信息获取渠道已经发生了很大的变化,95/00后妈妈,短视频和微信群是她们获得信息的第一第二途径,80后是完全不一样的,她们还去搜索,看专业书籍。同时我们看到在备孕期、孕期和育儿期,90后和95后已经是绝对的中坚主力。

此外,我们未来要深耕五大核心人群代表:个性独立的职场辣妈、力挺国货的年轻奶爸、养娃不惜金的小城爸妈、注重产品力的精致派、时髦爱玩儿的大小孩。 这一年,母婴零售线上增长瓶颈出现了吗? 母婴快消品各个渠道中,母婴渠道规模占比50%,电商渠道占比38%且增幅最大,双十一电商渠道份额可冲到50%以上。线上的份额还在增长,尤其是一些标品化的产品。

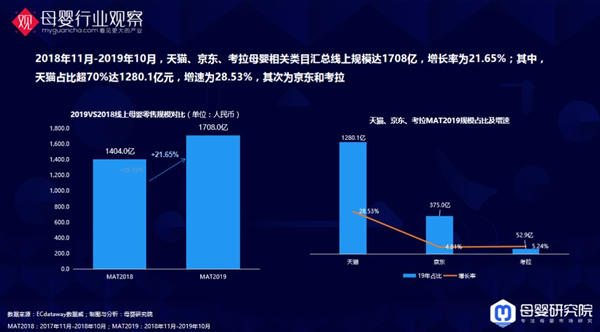

我们统计了天猫、京东、考拉等一些线上的主流平台母婴相关类目数据,总规模达1708亿,增长率约为21%,其中天猫占比最大,超过70%。

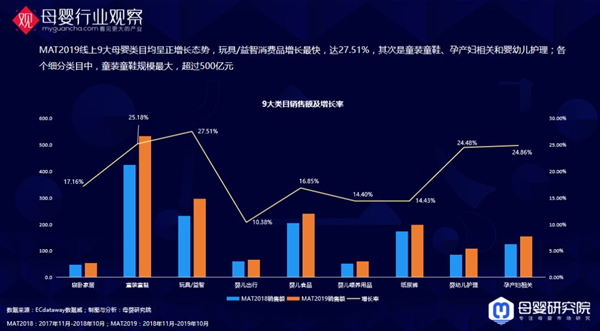

从产业的角度来看,我们将母婴产品分为九大类目。增长最快的玩具/益智,达27.51%;其次是童装童鞋、孕产妇相关和婴幼儿护理;各个细分类目中,童装童鞋规模最大,超过500亿元。

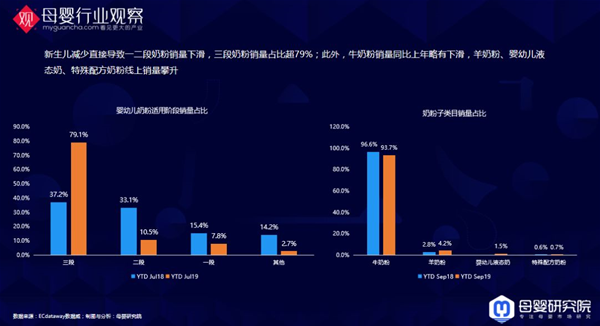

这一年,一段二段奶粉卖不动了吗? 2019婴儿食品同比上年增长率为16.85%;其中婴儿奶粉销售额超过150亿,增长率为14.31%,零辅食、婴幼儿营养品增长非常迅速,增长率超26%。 新生儿减少直接导致一二段奶粉销量下滑,三段奶粉销量占比超79%,另外很多企业都推出了四段奶粉,所以2020可能三四段奶粉是他们的主打产品;此外,牛奶粉销量同比上年略有下滑,羊奶粉、婴幼儿液态奶、特殊配方奶粉线上销量攀升,增长还是很明显的。

我们再看一下线上的排行,哪些品牌销量是比较不错的,2019年婴儿奶粉TOP品牌分别为爱他美、美素佳儿、美赞臣、惠氏等。a2和飞鹤增长率超过60%。右边是个品牌在不同平台的销售占比,京东、天猫平台上奶粉的销售占比差别不是很明显,说明这些品牌还是有很强的品牌力,这些平台不会对它们做过多的二选一的限制。

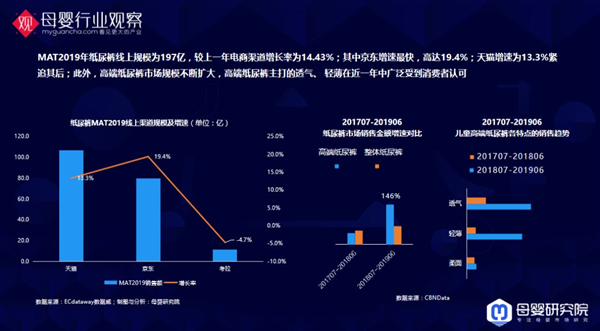

这一年,纸尿裤太“南”了。 我们知道有很多家纸尿裤企业其实已经倒闭了,还是体量比较大的,2019年开始为前些年的冒进、泡沫买单。2019年纸尿裤线上规模为197亿,较上一年电商渠道增长率为14.43%;其中京东增速最快,高达19.4%;天猫增速为13.3%紧追其后。 此外,高端纸尿裤市场规模不断扩大,高端纸尿裤主打的透气、 轻薄在近一年中广泛受到消费者认可。

我们看头部纸尿裤品牌格局,纸尿裤的榜单排名变化的非常大,2019年前三名分别是帮宝适、花王、好奇,外资品牌占据7席;妈咪宝贝、雀氏等负增长,花王停滞增长。

这一年,母婴细分行业谁最火热? 细分行业还有很多增长点,排在前四名的分别是孕产、食品、用品、鞋服。右边是增长的细分的类目,我们可以看到滑板车有150%的增长,儿童箱包有127%多的增长;演出服、汉服等增速都是非常快的。

玩具/益智线上增速最高,达27.51%,乐高还是第一,babycare增速近50倍。

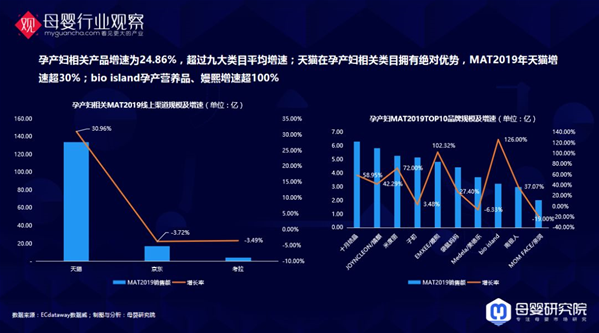

孕产妇相关的消费,这几年在爆发,孕产妇越来越关注到自己本身了。我们看到bio island、嫚熙增速都是非常快,他们的体量已经不小了,还在100%的增长,说明这个市场的需求还是不一样的。

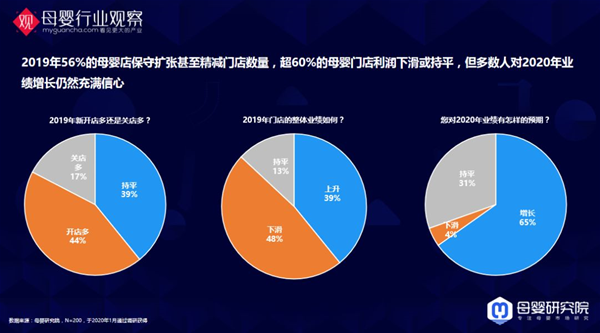

这一年,线下的渠道在加速关店还是开店? 母婴研究院近期的调研报告显示,2019年56%的母婴店保守扩张甚至精减门店数量,超60%的母婴门店利润下滑或持平,但多数人对2020年业绩增长仍然充满信心。

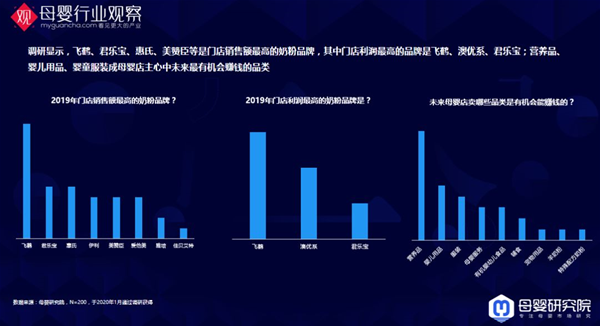

同样我们可以看到,飞鹤、君乐宝、惠氏、美赞臣等是门店销售额最高的奶粉品牌,其中门店利润最高的品牌是飞鹤、澳优系、君乐宝;营养品、婴儿用品、婴童服装成为母婴店主心中未来最有利润的品类。

区域连锁继续跑马圈地,同时调整开店节奏,提升专业化运营能力。我们咨询过很多连锁店的老板,2020年还在大面积的开店吗?他们说这个词应该叫“调整”,开一家成一家,而不是瞎开乱开。 下面是爱婴室公开的数据,也是很有代表性的,包括2019年前三季度营收、门店数量、净利润增长、开店、关店、待开店数量。好多人问我门店还有什么营收的突破点,我觉得爱婴室的模商业式几乎可以代表所有的门店。营收模式包括门店销售、电子商务、批发、服务及其他业务。只是每一个企业的基因不同,运营能力不同,销售组成占比不同而已。

再看线下门店的一些玩法,比如说直营为主的,加盟为主的,还有母婴B2B平台的,实际上每一家做母婴连锁的或多或少都在加盟,只是战略意义和定位不同,组成比例不同。其中,直营做规模还是值得商榷的事情,但是无论哪一种模式你做到极致,结果不会差,比如轻门店重供应链的爱婴岛,今年的利润很好。

|

| 孕婴童招商网 版权与免责声明: ① 本网转载其他媒体稿件是为传播更多信息,此类稿件不代表本网观点,本网不承担稿件侵权行为连带责任。 ② 企业在本网发布内容,文责自负。 ③ 如您因原创、版权等问题需要与本网联络,请联系电话:010-57733502 |

| 【关闭此页】 【返回上页】 |

|

|

|

|

客服热线:010-53399568 招商在线QQ:209365828

Copyright www.zgyytzs.com Inc. All Rights Reserved. 孕婴童招商网 版权所有

注意:·本网站只起到招商信息发布平台作用,不参与、不提供任何交易服务,不为具体交易经过负任何责任,请您谨慎交易,以确保您的权益。

任何单位及个人在本网发布信息,请严格遵守相关法律法规之规定,杜绝虚假违法信息,共同打造绿色交易平台。

工业和信息化部备案\许可证号:京ICP备20018466号